Od 1 października obowiązuje nowa skala podatkowa dla podatku dochodowego od osób fizycznych z niższą stawką w wysokości 17%. Dotyczy ona dochodów osiąganych w ramach pierwszego progu podatkowego, czyli do wysokości 85 528 zł.

Obniżenie podatku dotyczy wszystkich, którzy uzyskują dochody opodatkowane na zasadach ogólnych. Przede wszystkim pracowników, zleceniobiorców, emerytów, rencistów i przedsiębiorców rozliczających podatek według skali.

Nie dotyczy to przedsiębiorców, którzy wybrali opodatkowanie podatkiem liniowym, czy ryczałtem. Tam stawki pozostają bez zmian.

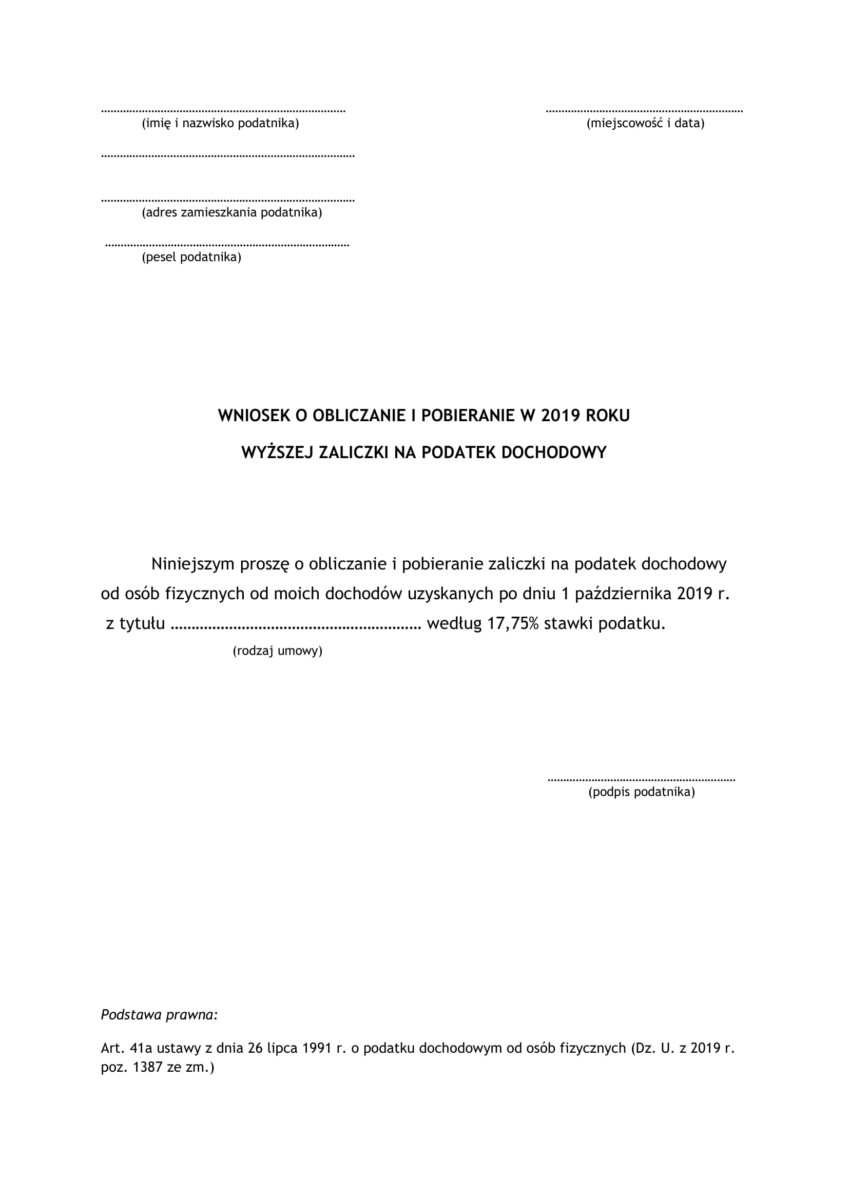

Przepisy przejściowe – podatek 17,75%

Ponieważ stawka 17% ma zastosowanie za 3 ostatnie miesiące roku 2019 a za pierwsze 9 miesięcy zastosowanie miała stawka 18%, to efektywnie stawka podatku za cały rok wyniesie 17,75%.

Przydatne w związku z tym jest wnioskowanie do pracodawcy o pobór zaliczki podatku w wysokości 17,75% zamiast 17%, by uniknąć z końcem roku konieczności ewentualnych dopłat do podatku.

W 2020 r. stawka 17% będzie obowiązywała przez cały rok.

Wyższe koszty uzyskania przychodu

Obowiązują nowe, wyższe koszty uzyskania przychodów ze stosunku pracy.

Podstawowe koszty zwiększają się ze 111,25 do 250 zł miesięcznie. Koszty podwyższone z kwoty 139,06 zł na 300 zł miesięcznie.

Zobacz obowiązujące koszty uzyskania przychodu

Niższa kwota zmniejszająca podatek

Natomiast zmniejszeniu ulega kwota zmniejszająca podatek, więc nie będzie można zredukować kwoty podatku tak, jak było to do tej pory.

| Podstawa obliczenia podatku | Kwota zmniejszająca podatek od 1.10.2019 | Kwota zmniejszająca podatek od 1.01.2020 |

| poniżej 8 000 zł | 1 420 zł | 1 360 zł |

| Powyżej 8 000 zł, a poniżej 13 000 zł | 1 420 zł pomniejszone o 871,70 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł | 1 360 zł pomniejszone o 834,88 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł |

| Powyżej 13 000 zł, a poniżej 85 528 zł | 548,30 zł | 525,12 zł |

| Powyżej 85 528 zł, a poniżej 127 000 zł | 548,30 zł pomniejszone o 548,30 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł | 525,12 zł pomniejszone o 525,12 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł |

Zmiany obowiązują od 1 października 2019 r. i dotyczą wszelkich wynagrodzeń płatnych od tego dnia (w tym również za wrzesień 2019).

W razie pytań dotyczących zmian w podatku dochodowym od osób fizycznych, zachęcamy do kontaktu Kontakt

{kind=link}