En France, chaque employeur est tenu d’émettre le Bulletin de salaire (également appelé « Fiche de paie » / « Bulletin de paie » / « Bulletin de paie clarifié ») au salarié. Les règles de droit définissent strictement ce qu’un tel document doit contenir et quelles informations ne peuvent pas s’y trouver. En pratique, les bulletins de salaire sont créés selon le schéma et se ressemblent beaucoup. Cela a permis de préparer un petit guide pour « déchiffrer » les fiches de paie.

1. Les information générales

Le bulletin de paie constitue un document qui indique le montant de la rémunération perçue par un employé pour son travail. La législation française impose à chaque employeur la nécessité de le fournir aux salariés une fois par mois, à l’occasion du paiement des rémunérations. Le non-respect de cette obligation est passible d’une amende de 450,00 € par document.

Le travailleur doit conserver tous les bulletins de paie tout au long de la vie. En cas de perte d’un document, les problèmes liés à l’obtention d’un duplicata peuvent survenir. L’employeur n’est pas légalement tenu d’en délivrer un.

Il convient de noter ici que l’employeur n’est obligé de conserver le bulletin de salaire émis que pendant 5 ans.

À partir de 2017, la fiche de paie est délivrée sous forme électronique. Le salarié peut l’imprimer conformément aux instructions données par l’employeur. Un bulletin de salaire sur papier ne peut être délivré par l’employeur qu’avec l’accord de l’employé. Ce n’est qu’à la demande expresse du travailleur que l’employeur peut lui donner un tel document en version papier.

2. Les informations qui ne peuvent pas figurer sur le bulletin de paie

La fiche de paie française ne peut pas mentionner le droit de grève du travailleur. Elle ne précise pas non plus que l’employé agit en tant que représentant des salariés sur le lieu du travail. L’information concernant la rémunération pour l’exercice de cette fonction doit se trouver sur un document distinct que l’employeur doit remettre au salarié.

3. La composition d’un bulletin de paie

Le bulletin de salaire français se compose de plusieurs parties :

- de la partie concernant le salarié ;

- de la partie concernant l’employeur ;

- de la partie contenant les informations sur les cotisations payées par l’employeur et le travailleur ;

- de la synthèse.

Nous aborderons ci-dessous les différentes parties de la fiche de paie française.

3.1 Les informations concernant le salarié

La partie du bulletin de paie qui se réfère à l’employé contient les données suivantes :

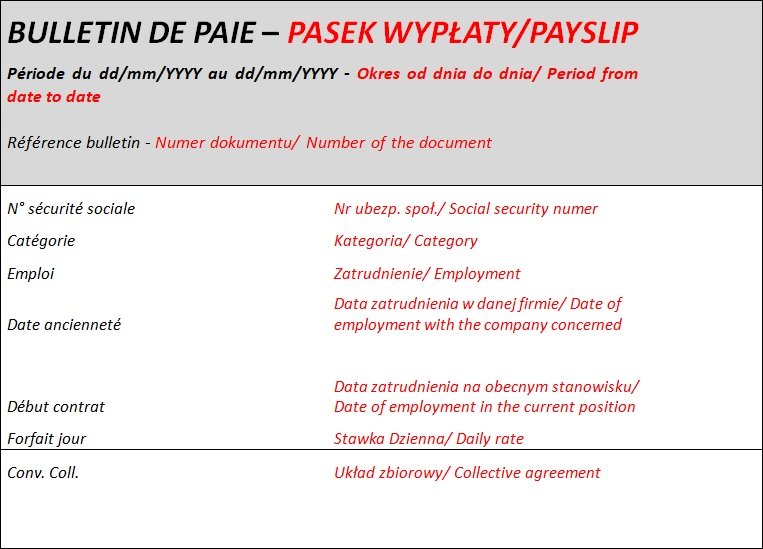

- Période – la période pour laquelle le paiement est dû ;

- Référence bulletin – le numéro du document ;

- Numéro sécurité sociale (N˚ sécurité sociale, N˚ S.S.) – le numéro de sécurité sociale du travailleur ;

- Catégorie /Coefficent – la catégorie de classification du salarié ; la grade d’employé est déterminée conformément à la convention collective en vigueur dans le lieu du travail. Il s’agit généralement de la division suivante :

- I pour les travailleurs non qualifiés,

- II pour les employés semi-qualifiés,

- III pour les salariés les plus qualifiés ;

- Emploi – le poste occupé par l’employé ;

- Ancienneté ;

- Matricule – le numéro individuel du salarié (également appelé le numéro RH) ;

- Date d’entrée (Début contrat)/ Entrée – la date du début du travail (l’obligation de mentionner cette information sur la fiche de paie est facultative) ;

- Conv. Coll (convention collective) – les informations concernant la convention collective qui est applicable dans le lieu du travail.

* Les graphiques ci-joints n’ont qu’un caractère illustratif et peuvent différer des fiches de paie émises par les différents employeurs.

3.2 Les informations concernant l’employeur

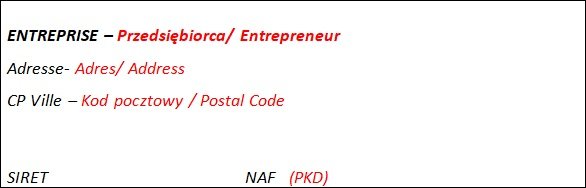

La partie suivante de la fiche de paie contient des informations sur l’employeur. Les voici :

- ENTREPRISE – l’identification de l’employeur, c.-à-d. nom et la forme juridique ;

- Adresse – l’adresse complète ;

- CP Ville – le code postal ;

- SIRET – le numéro SIRET ;

- NAF/APE – l’équivalent du code PKD polonais (Polska Klasyfikacja działalności – Classification polonaise des activités).

* Les graphiques ci-joints n’ont qu’un caractère illustratif et peuvent différer des fiches de paie émises par les différents employeurs.

3.3 L’information sur les cotisations payées par l’employeur et le travailleur

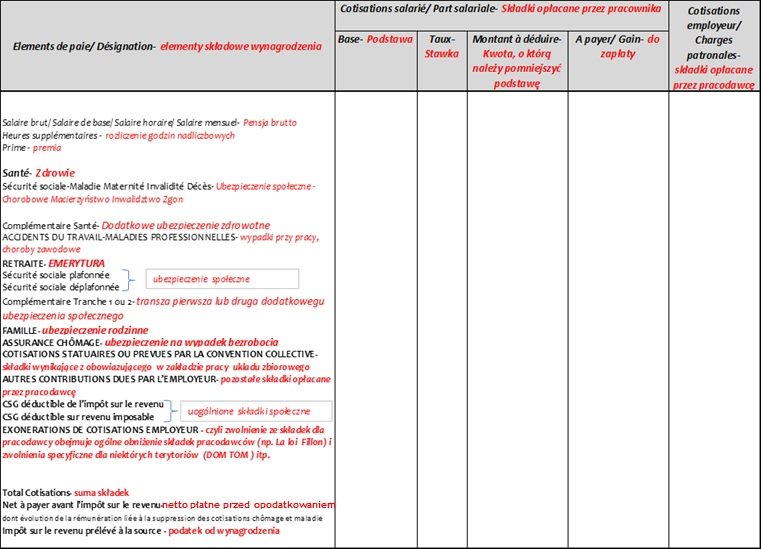

Cette partie du bulletin de paie est la plus étendue. Elle contient les informations sur les cotisations sociales et les contributions santé payées par le salarié, ainsi que par l’employeur. Ces données figurent dans le tableau qui se compose des parties suivantes :

- Partie I – elle contient les informations sur le salaire brut ;

- Partie II – elle présente les informations sur les contributions santé et les accidents du travail ;

- Partie III – elle couvre les informations sur les cotisations retraite, familiales, à l’assurance contre le chômage, celles résultant de la convention collective, payées en tout ou en partie par l’employeur – il convient de souligner que les montants des cotisations indiqués sur la fiche de paie sont calculés sur la base des pourcentages applicables.

* Les graphiques ci-joints n’ont qu’un caractère illustratif et peuvent différer des fiches de paie émises par les différents employeurs.

Des informations supplémentaires peuvent également figurer dans cette section de la fiche de paie, par exemple :

- congé payé/CP – l’indemnité de congé payé ;

- avantages en nature – les informations concernant les prestations en nature, par exemple :

- panier de repas – le financement de repas ;

- avantage logement – l’hébergement payé par l’employeur

En lisant la fiche de paie, il convient de rappeler que les heures effectivement travaillées constituent la base pour le calcul de la rémunération due au salarié. Toutefois, la norme mensuelle de durée du travail est déterminée en tenant compte de la semaine de travail de 35 heures applicable en France. Elle se calcule comme suit :

35h/semaine x 52 semaines par an

___________________________________________________ = 151,67 heures par mois

12 mois

Par exemple : Conformément au contrat de travail, l’employé a droit à un salaire brut de 18,00 € pour chaque heure travaillée. La rémunération du salarié qui travaille selon une norme mensuelle doit être calculée en utilisant le schéma suivant :

| Nombre d’heures (colonne « base ») | x | taux horaire brut (colonne « Taux ») | = | salaire mensuel brut (colonne « A payer ») |

| 151,67(colonne « base ») | x | 18,00 € (colonne « Taux ») | = | 2730,06 € brut par mois (colonne « A payer ») |

Selon les circonstances, la colonne « A payer/ Gain » peut également indiquer le montant des primes, des prestations en nature, des paiements d’heures supplémentaires, des congés, etc. reçus par l’employé.

À partir du 1er juillet 2023, afin de permettre aux bénéficiaires de prestations sociales de comprendre quels éléments de la rémunération sont pris en compte dans le calcul des prestations sociales, les employeurs seront obligés de faire afficher l’indicateur MNS sur les bulletins de paie. Il s’agit du montant net social après déduction de toutes les cotisations sociales obligatoires.

3.4 La synthèse

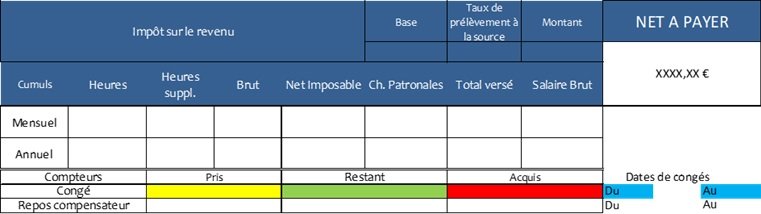

À la fin du bulletin de paie, il y a un résumé des composants de la rémunération. Il comprend des informations tant pour le mois en cours que pour l’année civile entière.

L’information la plus importante pour le salarié dans cette partie du bulletin de paie est la somme se trouvant sous la case « NET A PAYER». Il s’agit du montant que l’employeur doit verser.

Il y a aussi des données très importantes dans les colonnes :

- Total versé – le montant de la rémunération gagnée au cours de l’année ;

- Ch. Patronales – les coûts supportés par l’employeur dans le cadre de l’emploi d’un travailleur pour un mois (Mensuel) et sur l’année (Annuel).

* Les graphiques ci-joints n’ont qu’un caractère illustratif et peuvent différer des fiches de paie émises par les différents employeurs.

Le résumé contient également les informations concernant le congé :

- la case jaune indique le nombre de jours de congé pris ;

- la rubrique verte présente l’information sur les congés qui restent à prendre ;

- la case rouge indique la durée du congé payé auquel l’employé a droit ;

- les champs bleus sont pour les dates (à partir du jour jusqu’au jour) auxquelles le salarié a pris son congé de repos.

4. Les nouveautés introduites en 2022

Depuis janvier 2022, le bloc « Impôts sur le revenu » contient, en plus des données concernant l’impôt sur le revenu prélevé à la source (PAS), l’information sur le montant du salaire net imposable et sur la rémunération des heures supplémentaires exonérées d’impôt. Une indication du « cumul annuel » figure également à côté de chacun de ces éléments. Il s’agit de la somme des valeurs se trouvant sur les fiches de paie déjà envoyées par l’employeur pour les mois précédents de l’année en question.

En outre, à partir de 2022, seule mention du taux figure sur le bulletin de salaire. La fiche de paie ne doit pas faire référence au taux « personnalisé » ou « non personnalisé » du PAS.

La fiche de paie ne doit pas faire référence au taux « personnalisé » ou « non personnalisé » du PAS. Depuis l’année dernière, les rubriques en question et les montants correspondants doivent être présentés sur ce document de manière à faciliter leur lisibilité par rapport aux autres lignes.

Le législateur français a également décidé de remplacer la ligne « Exonérations de cotisations employeur » par la ligne « Exonérations, écrêtements et allégements de cotisations ».

Il convient de noter que la ligne « Allégements de cotisations employeur » a été supprimée du modèle de fiche de paie publié le 30 décembre 2021. Une telle modification était temporaire. Cette ligne est revenue dans le modèle de bulletin de salaire publié le 22 janvier 2022.

5. Les mentions légales

L’étude est une œuvre au sens de la loi du 4 février 1994 sur le droit d’auteur et les droits voisins (JO 2006 n° 90, point 631, texte unifié tel que modifié). Il est interdit de publier ou de reproduire ce document ou de ses parties, de citer des opinions, ainsi que de diffuser de toute autre manière les informations qu’il contient sans autorisation écrite de Crede sp. o.o.